„Gal mūsų visuomenėje vis dar priimta, kad vyras kaip medžiotojas turi mąstyti, kaip išlaikyti šeimą, gauti pajamų. Moterys daugiau užimtos namų ruoša ir panašiai. Kai savo draugėms pasakoju apie investavimą, dažnai išgirstu, „ai, čia ne man, nemoku ar panašiai“. Tikrai neraginu nieko investuoti, bet galiu paliudyti, kad ir moterys tą gali puikiai daryti, tik reikia noro, šiek tiek laiko, kantrybės ir, žinoma, galimybių“, – sako moteris.

„Čia ne pokeris, visko nepraloši“

Aušra Rukuižienė investuoti tarpusavio skolinimo platformoje pradėjo prieš penkerius metus. Kaip pati sako, būtų pradėjusi kur kas anksčiau, bet tik tuomet Lietuvoje ir atsirado tokių galimybių. Tiesa, dar iki tol, kaip juokauja, „geresniais laikais“, kai bankai mokėjo palūkanas, moteris laikė indėlius ir bankuose. Tuomet palūkanos irgi leido užsidirbti papildomų pajamų.

„Laimei, pavykdavo tas sukauptas palūkanas atsiimti dar prieš bankrutuojant bankams. Tiesa, palūkanos nebuvo didelės. Pamenu, pačiais geriausiais laikais, prieš krizę, gal siekė 10 procentų, bet dabar apie tokią grąžą jau net svajoti neverta“, – pasakoja moteris.

Tuomet ji pradėjo ieškoti alternatyvų, leisiančių užsidirbti iš investicijų.

„Apskritai man nuo vaikystės jau yra įsišaknijęs taupymas. Šį įprotį neabejotinai perėmiau iš savo tėvų. Tėtis buvo itin geras matematikas, visuomet viską nuodugniai ir apsukriai apskaičiuodavo, net ir neturėdamas su tuo susijusio išsilavinimo. Kai reikėjo rinktis studijas, ilgai nedvejojau – baigiau ekonomikos fakultetą, buhalterinės apskaitos specialybę“, – pasakoja moteris.

Kai tik Lietuvoje atsirado pirmoji tarpusavio skolinimo platforma, A. Rukuižienė pradėjo domėtis įvairiais straipsniais, kuriuose buvo pristatomos investavimo galimybės tokiose platformose.

„Žinoma, investuoti galima ir kitais būdais, pavyzdžiui, į nekilnojamąjį turtą, bet tam reikia didelių pradinių sumų. Galima ir į vertybinius popierius, akcijas, obligacijas, bet čia jau reikėtų specialistų pagalbos, visgi, bent jau aš pati čia nedrįsčiau priimti sprendimų. Pensijų kaupimas – irgi alternatyva, bet čia grąža mažesnė, be to, ji orientuota į ateitį. Žinoma, reikia ir to. Kiekvienas gali pasirinkti sau tinkamiausią ir priimtiniausią būdą, bet mane labiausiai sudomino tai, kad gali paskolinti ne vienam, o dešimtims žmonių, ir gali tikėtis grąžos. Tai reiškia, jog negalioja taisyklė – viskas arba nieko. Kitaip sakant, čia ne pokeris, visko nepraloši. Na, gerai, kažkas gal ir gali bankrutuoti, vėluoti grąžinti paskolą, bet kiti pasiskolinusieji vis tiek leis užsidirbti.

Pradžioje pati labai analizuodavau besiskolinančiųjų rizikos faktorius, o dabar pasitikiu platforma. Joje kiekvienam besiskolinančiam priskiriamas tam tikras rizikos faktorius – į jį ir atsižvelgiu. Esu sau pasakiusi, kad kol kas investuosiu į A ar B rizikos faktorius atitinkančius paskolos gavėjus. Į rizikingesnius – C ir D – kol kas nedrįstu investuoti, nors ten ir didesnės palūkanos“, – savo patirtimi dalinasi investuotoja.

Tiesa, moteris pastebi, kad konkurencija dabar didelė. Vos tik pasirodo naujų norinčiųjų pasiskolinti, itin greitai atsiranda investuotojų.

Investavimui atlyginimo nenaudoja

Moteris pasakoja, kad per penkerius metus jau yra investavusi į virš 830 paskolų. Investavimo sumos labai skirtingos – nuo 5 iki 500 eurų. Grąža – nuo 11 iki 19 proc. metinių palūkanų. A. Rukuižienė skaičiuoja, kad per visą investavimo laikotarpį jau užsidirbo tiek, kiek investavo.

„Tiesa, nenuiminėju pinigų, vos gavusi grąžą. Gautus pinigus investuoju į naujas paskolas. Kitaip tariant, investavimui savo darbo atlyginimo nenaudoju. Tik reinvestuoju tai, ką užsidirbu. Tokiu būdu galiu sukaupti didesnes sumas. Kai reikės, nusiimsiu daugiau.

Vaikai užaugo, savo darbus turi, jiems padėti stipriai nereikia, o šeimai prisidurti ar kelionei į kokią Europos ar tolimesnę šalį, ar kokiam buities daiktui, ar dovanai, ar pasilepinimui, papuošalui, masažui – kodėl gi ne. Be to, ir pensija jau ne už kalnų, tai irgi gali būti gera pagalvė ateičiai“, – savo patirtimi dalinasi pašnekovė.

Moteris sako, kad pinigų praradimų kol kas nepatyrė.

„Taip, yra vėluojančių paskolų grąžinimų, bet tas vėlavimas net dabar per karantiną nesijaučia. Kol kas gaunu daugiau nei prarandu. Žinoma, visuomet būtina žinoti, kad investuodama prisiimu riziką ir jokiais būdais neraginu dabar visų imti ir investuoti. Visgi reikia pasigilinti, suprasti esmę. Galiausiai, jei vos užsidirbus, iškart nuiminėsite pinigus, apie apčiuopiamą naudą irgi kalbėti neverta“, – sako moteris.

Skirtumus lemia istorija, pajamos ir psichologija

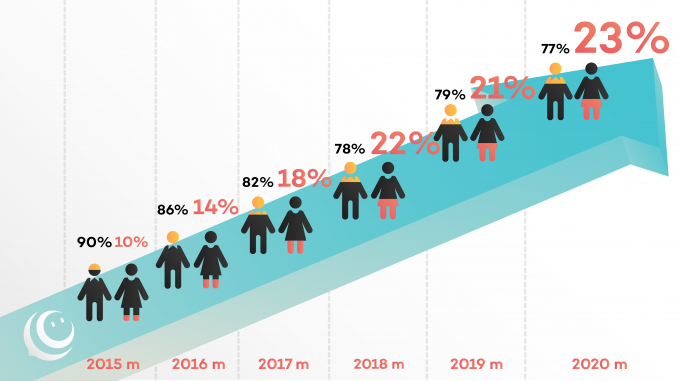

Tarpusavio skolinimo platformos „Finbee“ vadovas Darius Noreika sako, kad viešumoje vis dar neretai sklandantį įsitikinimą, kad investavimas yra „vyrų reikalas“, paliudija ir statistika. Bendrovės duomenimis, net 81 proc. investuotojų sudaro vyrai. Jeigu reikėtų apibūdinti, koks šiuo metu vyraujantis investuojančiųjų paveikslas, galima būtų sakyti, kad tai yra maždaug 36 metų vyras. Tiesa, pastebima, kad moterys aktyvesnės investuotojos tampa sulaukusios maždaug 55 metų. Tuomet investuotojų vyrų ir moterų santykis atitinkamai pasiskirsto 61 ir 39 proc.

Moterys kartu yra ir atsargesnės investuotojos – jos tam skiria mažesnę pinigų sumą. Nuo platformos veiklos pradžios vidutinė vyro investuota suma yra 2179 eurai, moters – 1471 euras.

D. Noreika sako, jog tai, kad moterys yra kur kas pasyvesnės investuotojos, pirmiausia, ko gero, lėmė istorija. „Moterų vaidmuo šeimose ilgą laiką buvo rūpintis buitimi bei vaikais, tuo tarpu vyrų vaidmuo buvo užtikrinti finansinę šeimos gerovę. Investavimas, prisimenant Volstryto istoriją, ilgus metus buvo išskirtinai vyrų veikla. Nors šiandien gyvename moderniame pasaulyje, kur vyrų ir moterų teisės lygios, dažnai nebėra tokio aiškaus pasiskirstymo vaidmenimis ir šeimose, tačiau investavime atotrūkis tarp vyrų ir moterų išlieka didelis“, – įžvalgomis dalinasi D. Noreika.

Kita galima priežastis, anot jo, – mažesnis vidutinis moterų darbo užmokestis. Remiantis Statistikos departamento duomenimis, 2019 metais Lietuvoje atotrūkis tarp moterų ir vyrų darbo užmokesčio siekė 12,4 proc., o atskiruose sektoriuose – net iki 36,3 proc.

Jis taip pat papildo, kad ne paskutinėje vietoje yra vyrų ir moterų psichologija. „Investavimas yra rizikos prisiėmimas siekiant už tai gauti atlygį – investicinę grąžą. Vyrai dažnu atveju yra labiau linkę rizikuoti nei moterys. Paimkime kaip pavyzdį automobilių sportą, kuris pakankamai rizikingas ir jame net ir šiandien dominuoja vyrai“, – įžvalgomis dalinasi tarpusavio skolinimo platformos vadovas.

Tiesa, remiantis „Finbee“ statistika, galima pastebėti, kad investuojančių moterų dalis auga. 2015 m. investuojančių moterų buvo vos 10 proc., o pernai moterų dalis tarp naujai užsiregistravusių investuotojų išaugo iki 23 proc.

Tarpusavio skolinimo platformos „Finbee“ vadovas sako, kad bendrai Lietuvoje investavimo kultūra yra vis dar besiformuojanti. Tą rodo pastaruoju metu rekordiškai augantys gyventojų indėliai bankuose. Tačiau nedažnas įvertina, jog sąskaitose laikomų lėšų vertę mažina infliacija, o terminuotų indėlių palūkanos infliacijos nedengia. Taigi Lietuvos gyventojai turi daug neišnaudoto potencialo investuoti pinigus ir auginti savo santaupas.

Investavimas pasinaudojant sutelktinio finansavimo ar tarpusavio skolinimo platforma yra susijęs su rizikos prisiėmimu. Dėl to, prieš pradėdami investuoti į paskolas, turite tinkamai įvertinti savo ar savo verslo finansinę padėtį, investavimo patirtį ir žinias bei su investavimu susijusias rizikas.

Per platformą atliktoms investicijoms nėra taikoma Lietuvos Respublikos indėlių ir įsipareigojimų investuotojams draudimo įstatyme nustatyta draudimo apsauga, taip pat nėra garantuojama, kad klientas, kuriam paskolinote pinigų, tinkamai vykdys savo finansinius įsipareigojimus, todėl sudarydamas finansavimo sandorį platformoje investuotojas prisiima su investavimu susijusias rizikas – galimą visišką ar dalinį projektui ar paskolai finansuoti skirtų lėšų praradimą, tikėtino pelno nebuvimo ir finansavimo likvidumo riziką.

„Finbee“ neprisiima atsakomybės už investuotojų patirtus nuostolius, tačiau visais įmanomais būdais siekia užtikrinti investuotų lėšų saugumą ir investicinės grąžos gavimą.

Užsakymo nr.: PT_67895